「生前贈与」が相続税対策に有効だという話はよく聞くけど、実際どうやってやるの?

このように困っている方は多くいらっしゃるのではないでしょうか。

贈与には贈与税が、相続には相続税がそれぞれかかります。

ですが、賢く贈与をすることで結果的に相続税を節税できるため、終活をしている方や相続対策について生前にできることを模索している方から「生前贈与」に注目が集まっています。

この記事では、その生前贈与の具体的な方法をご紹介していきます。

特に、”現金”と不動産”の2パターンで生前贈与をする方法について、実際に相続税の申告や相談に対応している税理士が解説します。

ここでご紹介する方法で、実際に「相続税額が減った!」というお声もたくさんいただくため、ぜひ生前贈与を始める参考にしていただけると幸甚です。

生前贈与に興味をもたれた今、生前贈与について正しく理解し、節税をして相続に備えましょう。

目次

1.生前贈与とは?相続税対策のひとつ

そもそも生前贈与とは、文字通り生前(生きているうちに)財産を人に贈与することです。

(対照的なのは一般的な相続で、これは自分の死後、財産(遺産)が人に引き継がれることです。)

生前贈与には贈与税が、相続には相続税がかかるとお伝えしましたが、いずれも一定額以上の財産を譲渡(贈与あるいは相続)する場合に納税対象となります。

そこで、現状(2022年1月時点)の法制度では、遺産相続の際に相続税を支払うより、生前のうちに(贈与税をおさえながら)上手に贈与することで、相続税をおさえることができるのです。

1-1.相続税は「亡くなった時点での財産額」に対して課税される

まず、相続税の性質について解説しておきます。

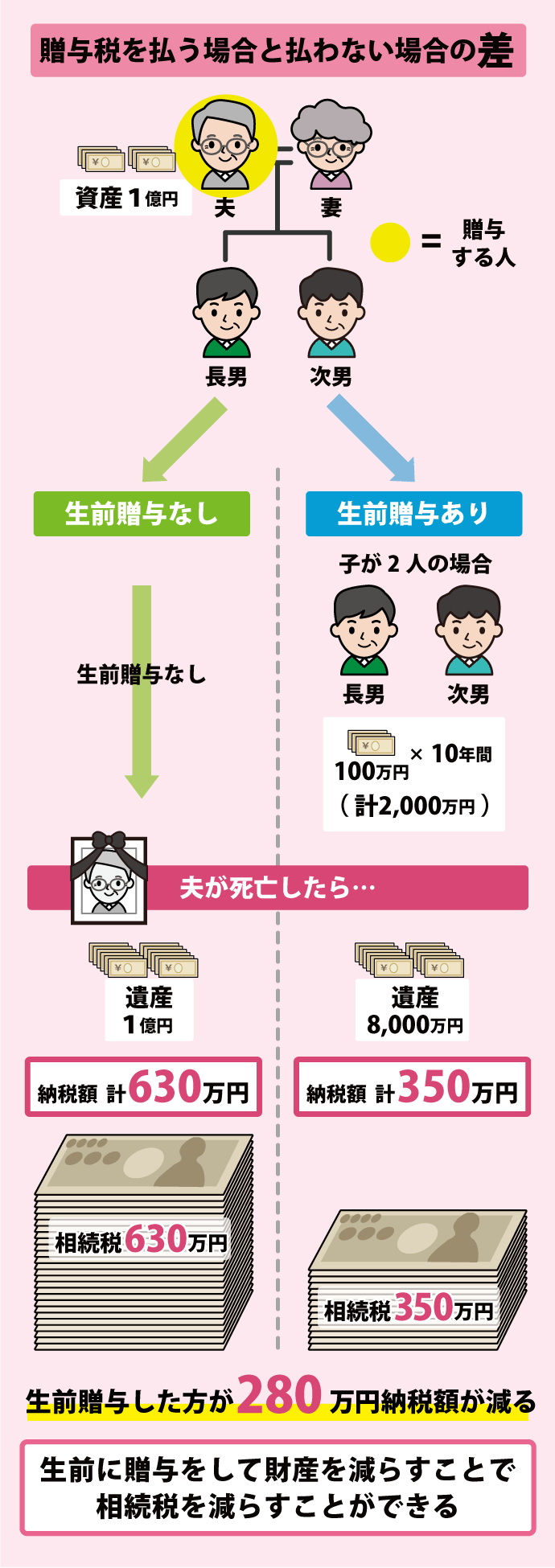

一例を見てみましょう。(下図)

総資産1億円を持った人がいます(贈与者とします)。

この場合の法定相続人は、配偶者と子(2人)です。

- 生前贈与をせず法定相続通りに相続すると、相続税の総額は約630万円になります。

(亡くなった時点での財産額に対して相続税は課税されるため、1億円に対して算出します。) - 生前贈与をして、亡くなった時点での財産額が8,000万円になっていたと仮定します。

(ここでは、子2人にそれぞれ年間100万円を10年間贈与し、合計2,000万円を贈与したとします。)

亡くなるときには総資産が8,000万円に減っており、相続税を算出すると約350万円になります。

生前贈与をした方が、相続税が280万円も下がることになります。

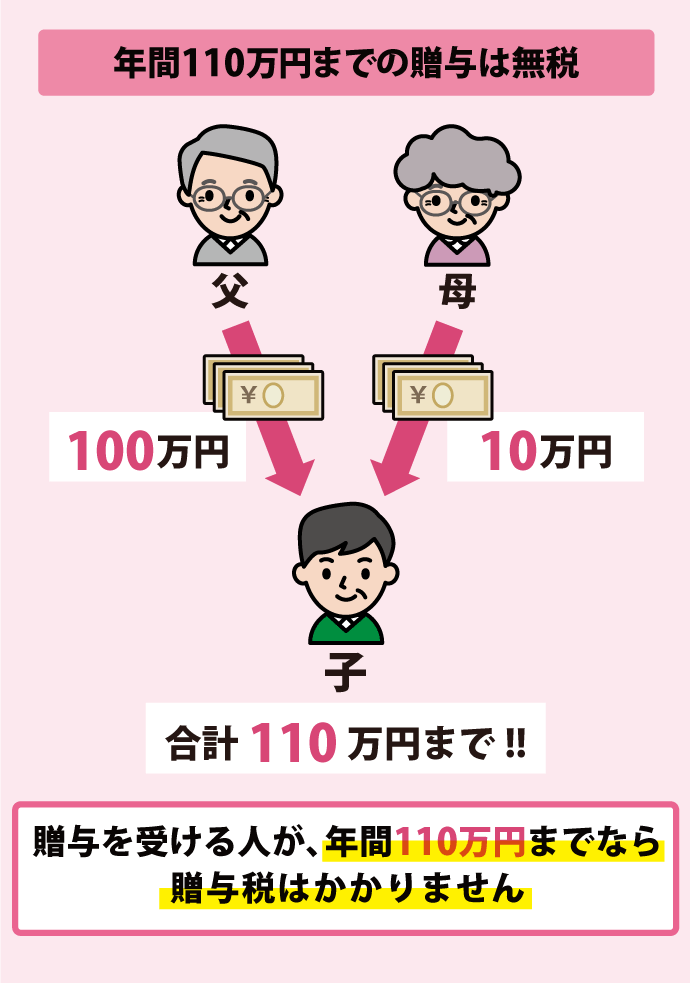

さらに年間ひとり110万円以内の贈与については、贈与税がかかりません。

(基礎控除については2章で解説しています)

つまり基礎控除を上手に活用し、資産額を減らしておくことが相続税の削減につながります。

「100万円ぐらい贈与したって…」と思っていても、数年続けることで生前贈与は相続対策に大変有効です。

実際は贈与の期間、贈与の金額の影響を受けますし、あるいは相続時も相続税の基礎控除やその他様々な制度・特例の活用によって金額は変わります。

生前贈与をした方がよいのか、するならどのような贈与方法が効果的なのかは個々の状況によりますので、まずは税理士に相談することをお勧めします。

【関連リンク】

相続税の基礎控除について知りたい方:

相続税は誰が払う?支払いに関する勘違いや注意点を税理士が徹底解説

生前贈与以外で、相続税対策を知りたい方:

親や親族が亡くなった後に相続税を節税する方法14選【フローチャート付】

生前贈与のメリット/デメリットを詳しく知りたい方:

生前贈与のメリットは?生前贈与すべきかの判断で絶対知っておくべき知識

2.現預金を有効に贈与するテクニック

ここからは、具体的に「現預金」を生前贈与をする方法をご紹介します。

そもそも前章で「生前のうちに(贈与税をおさえながら)上手に贈与することで、相続税をおさえることができる」とお伝えしました。

贈与税をおさえるためには、贈与を受けた人(財産をもらった人)一人につき、年間で110万円までの金額については贈与税がかからない制度(基礎控除)があり、これを上手に活用して贈与していくことがポイントになります。

(※贈与者が何人いても、いくら贈与されても、贈与を受ける人が年間110万円までなら無税ということになります。)

なお、この年間110万円の非課税枠を活用して贈与をする方法を暦年贈与といいます。

このことを念頭に、まずは、現預金の生前贈与の方法について解説していきます。

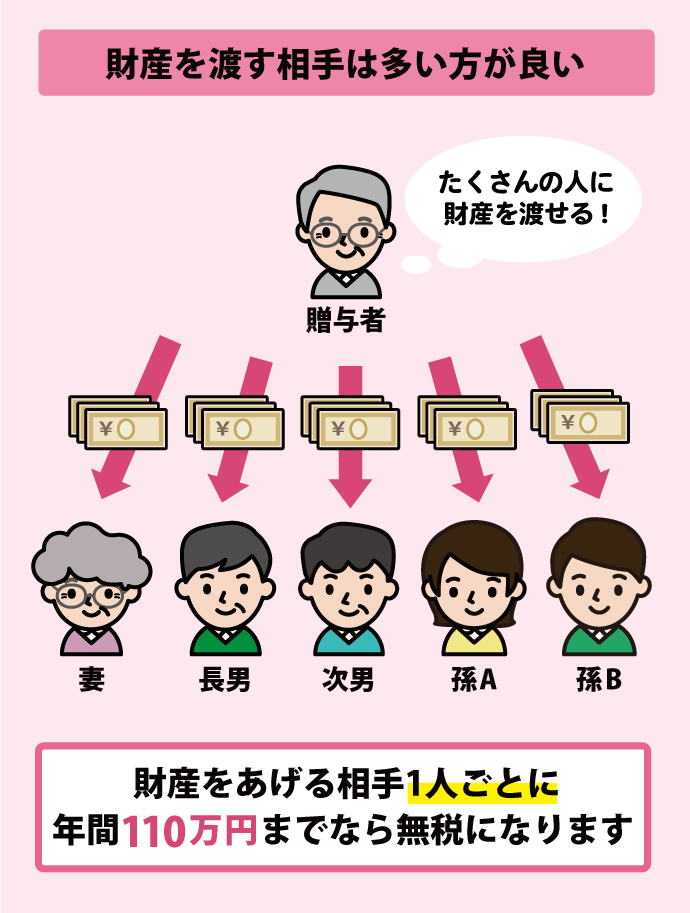

2-1.受け取る相手を増やして贈与する

お伝えした通り、贈与税の基礎控除は、贈与を受ける人ごとに年間110万円です。

つまり、贈与する相手が多いほど、それぞれに110万円の非課税枠があるので贈与税はかかりません(と同時に総資産額を減らすことで相続税の節税にもなります)。

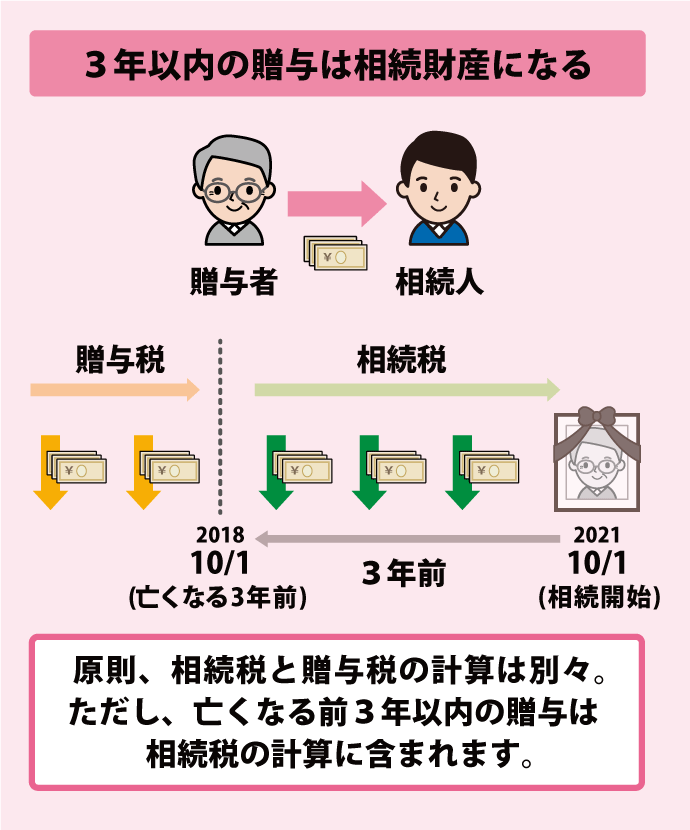

ここで注意したいのは、この生前贈与を始めるタイミングです。

生前贈与とはいいつつ、実は亡くなる前3年間の相続人や受遺者(遺言で財産を受け取る人)等に対する贈与については、相続税の課税対象になります。

(※「亡くなる前3年間」について、2024年1月1日以降の贈与から改正されます。)

(詳細は「生前贈与のメリットは?生前贈与すべきかの判断で絶対知っておくべき知識」の記事でご紹介しています。下図に該当するかどうかは税理士にご相談ください。)

生前贈与を始めるタイミングが遅いと、贈与する期間が短くなり、結果的に非課税枠で贈与できる総額も少なくなります。

そこで、相続人である配偶者や子だけでなく、相続人ではないその下の世代の孫等にも贈与することで、贈与する相手を増やして効果的な生前贈与ができます。

ちなみに民法上は、子が健在であれば孫に相続させることはできません。

そこで遺言書等で、自身の死後、孫にも財産を遺すことは可能ですが、この場合(孫は法定相続人ではないため)相続税は2割加算されることになります。

そのため、孫に財産を遺したい場合にも生前贈与はお勧めです。

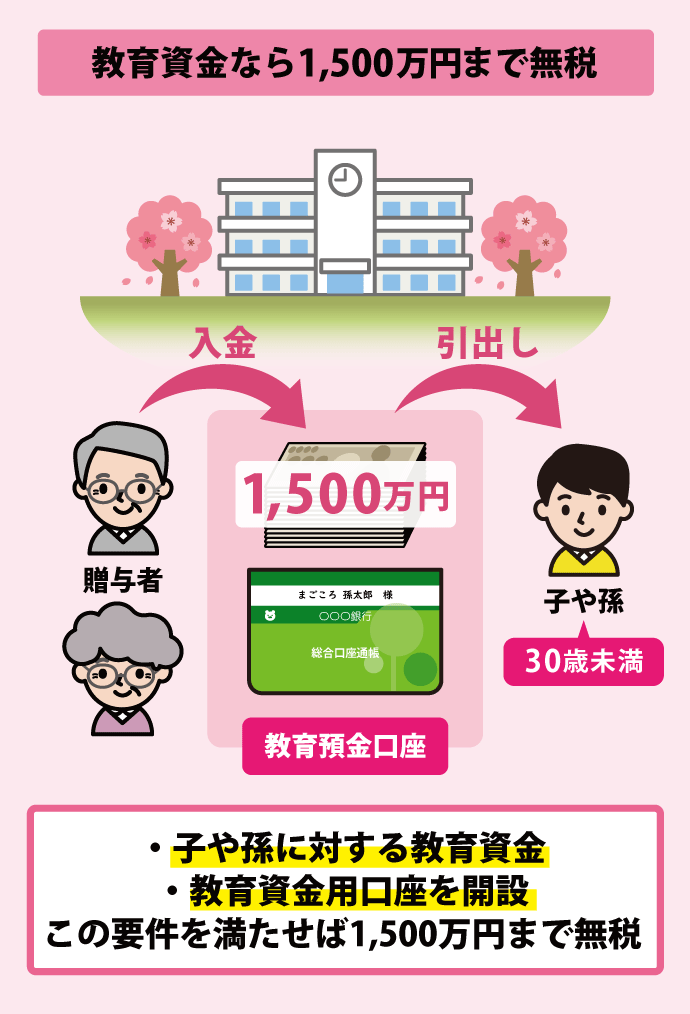

2-2.教育資金のための贈与をする

教育資金として、一括で贈与する方法があります。

この場合、受贈者(贈与を受ける人)一人あたり1,500万円(塾や通学のための交通費については500万円)までであれば贈与税がかかりません。

ここでいう教育資金とは、

- 学校等に支払う入学金や授業料(1,500万円までなら無税)

- 塾やスポーツクラブの使用料(500万円までなら無税)

- 通学の交通費(500万円までなら無税)

などをさします。

教育資金のために贈与する場合は、単純に現預金を1,500万円を渡すだけではなく、以下の要件を満たす必要があります。

- 受贈者が子や孫の直系卑属であり、30歳未満であること

- 金融機関等で受贈者の教育資金用の口座を開設、入金し、金融機関等と資金の管理契約を結ぶこと

そして教育資金用口座内の預金は、30歳になる前に使い切ることをお勧めします。

仮に、29歳までに教育資金の贈与を受け、30歳の時点でまだその資金が残っている場合には、教育資金の贈与ではなく通常の贈与を受けたと見なされ、30歳の時点で残っている財産に対して贈与税がかかってしまうからです。

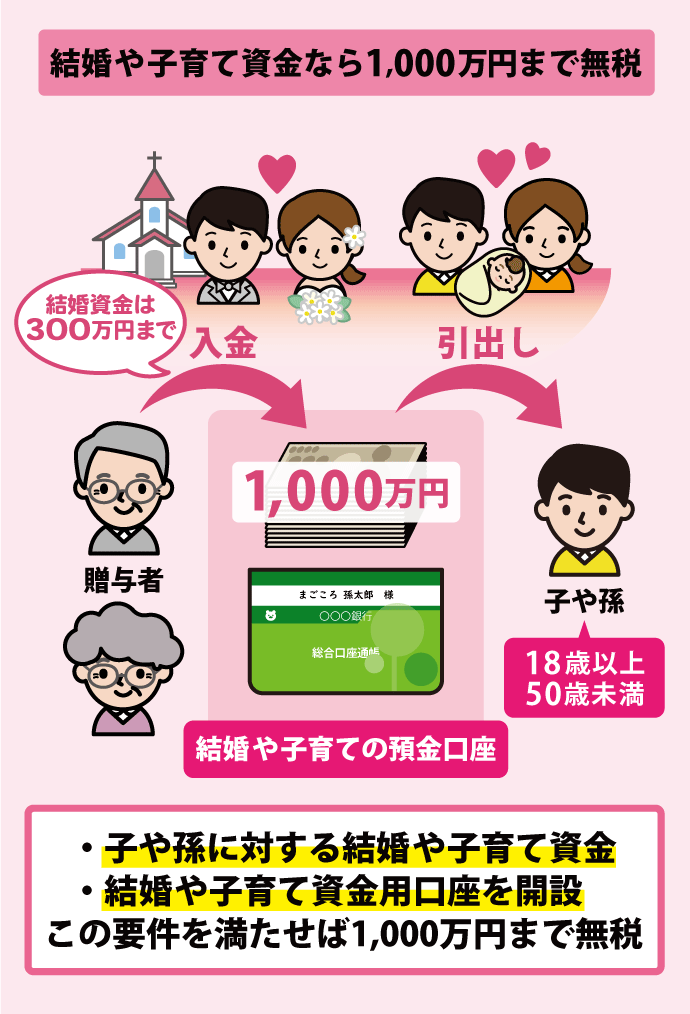

2-3.結婚や子育てのための贈与をする

前項目と同様に、結婚や子育てに使う資金として一括で贈与する方法があります。

この場合、受贈者一人あたり1,000万円(結婚に使える額は300万円)までであれば贈与税がかかりません。

こちらも、単に受贈者へ現金を渡すのではなく、以下の要件を満たす必要があります。

- 受贈者が子や孫の直系卑属であり、18歳以上50歳未満であること

- 金融機関等で受贈者の結婚、子育て用の口座を開設、入金し、金融機関等と資金の管理契約を結ぶこと

そしてこちらも、結婚、子育て資金用口座内の預金は50歳になる前に使い切ることをお勧めします。

仮に、20~49歳の間に結婚、子育ての贈与を受け、50歳の時点でまだその資金が残っている場合には通常の贈与を受けたと見なされ、残っている財産に対して贈与税がかかってしまうからです。

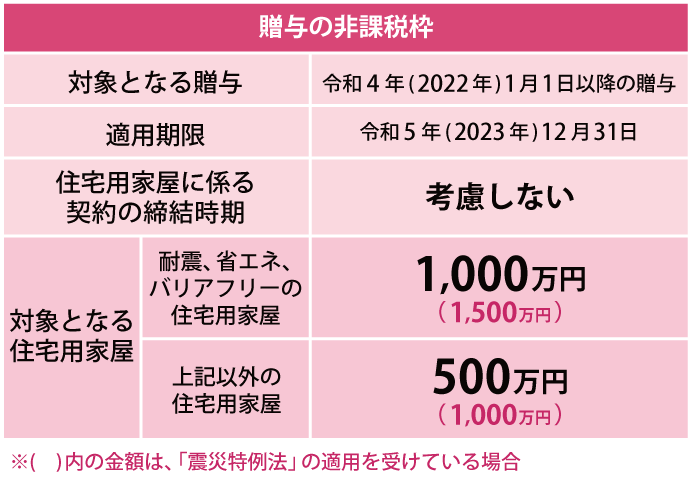

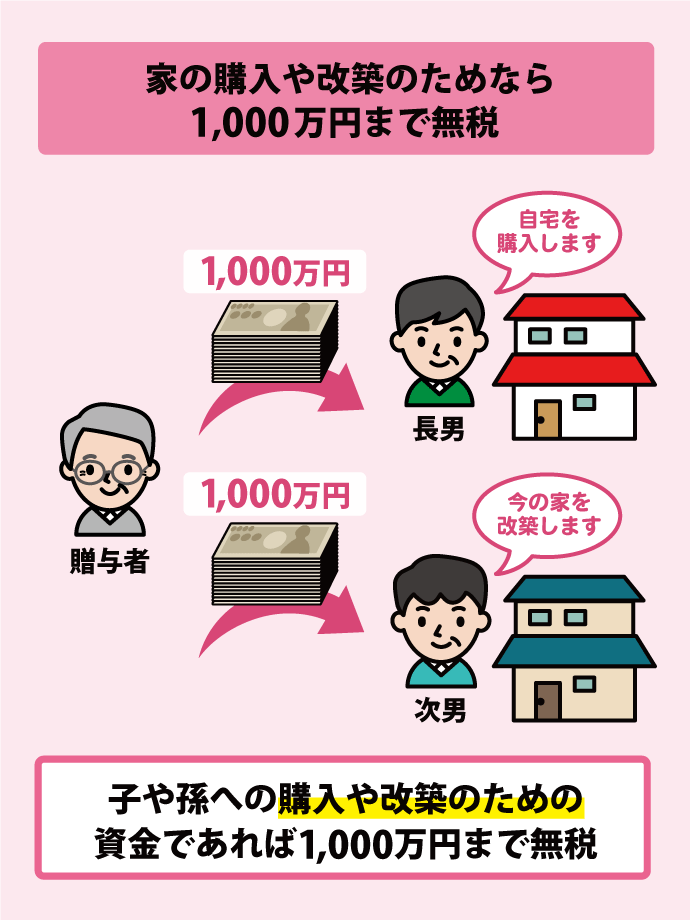

2-4.子や孫に家の購入や改築するための資金を贈与する

前項目と同様に、家を建てる資金として一括で贈与する方法があります。

(自宅の新築、購入、リノベーション等が対象です)

控除額は、下表の通りです。

また受贈者の要件は以下の5項目で、すべて満たす必要があります。

- 受贈者が子や孫の直系卑属であり、贈与を受けた年の1月1日に18歳以上であること

(例えば、その年の8月1日に18歳になる人は対象外です) - 贈与を受けた年の所得金額が2,000万円以下であること

(給与収入だけの人は、2,210万円以下の収入であれば適用されます) - 今までにこの規定の適用を受けたことがないこと

- 贈与を受けた年の翌年3月15日までに、贈与を受けた資金で住宅の購入や改築等をすること

- 贈与を受けた年の翌年3月15日までに、(上記)4.の家屋に住むことが確実であると見込まれること

※既存住宅(中古住宅等)に適用する場合、家屋にも要件があるため、詳細は国税庁のHPをご確認ください。

(4-(1)新築又は取得の場合の要件の部分です)

※面積の要件などもあるため、制度の活用を検討される場合は専門家に相談されることをお勧めします。

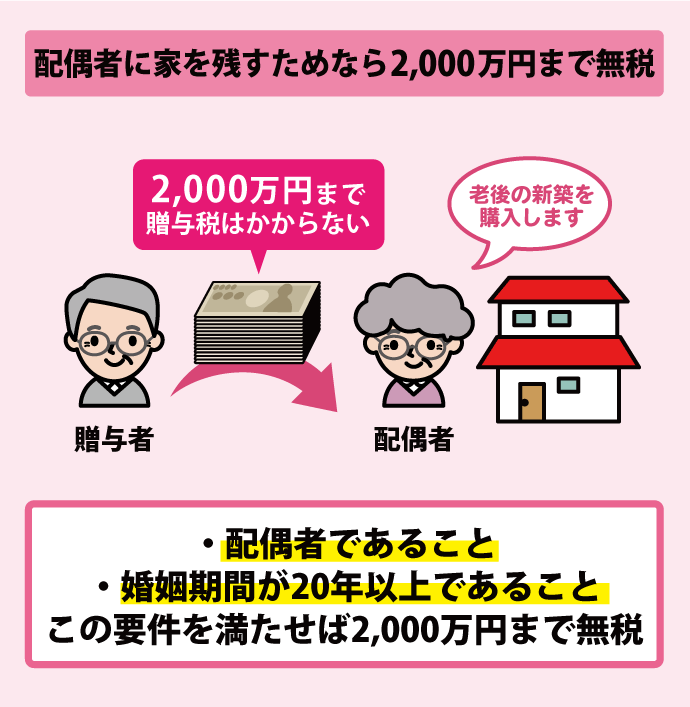

2-5.配偶者に家の購入や改築のための資金を贈与する

配偶者に、老後に住む家を残す資金として、一括で贈与する方法があります。

具体的には、自宅を建てる土地や建物を購入するためのお金であれば2,000万円までは贈与税がかかりません。

また、この方法で現金を贈与すると、相続開始3年前であっても相続財産にはならないため、相続税の対象ではありません。

受贈者が満たすべき要件は、以下の通りです。

- 婚姻期間が20年以上であること

(離婚が決まっていても、離婚日前に贈与が済んでいれば適用されます。また、内縁の妻には適用されません) - 今までに贈与税の配偶者控除の非課税を受けたことがないこと

(※配偶者に関して、この特例または3-1章(家そのものの贈与)い ずれか1回のみ適用できます)

(前婚で同様の非課税を受けていても、再婚してほかの要件をクリアしていれば適用されます) - 贈与を受けた年の翌年3月15日までに、贈与を受けた資金で住宅の家屋の新築、購入等し、その住宅に住んでいること

- 配偶者は、贈与を受けた年の翌年2月1日から3月15日までに、贈与税の確定申告書を提出すること

※大規模な増改築であれば、対象になる場合があります。

詳しくは税理士にご相談ください。

3.不動産を有効に贈与するテクニック

不動産を贈与する場合、ひとつの不動産自体の価額が110万円(贈与税の基礎控除額)を超えることが多いため、通常は贈与税がかかるケースがほとんどです。

しかし、必ずしも贈与税がかかるとは限りません。

ここでは、不動産の贈与で贈与税を減らす(もしくは無税にする)テクニックをお伝えします。

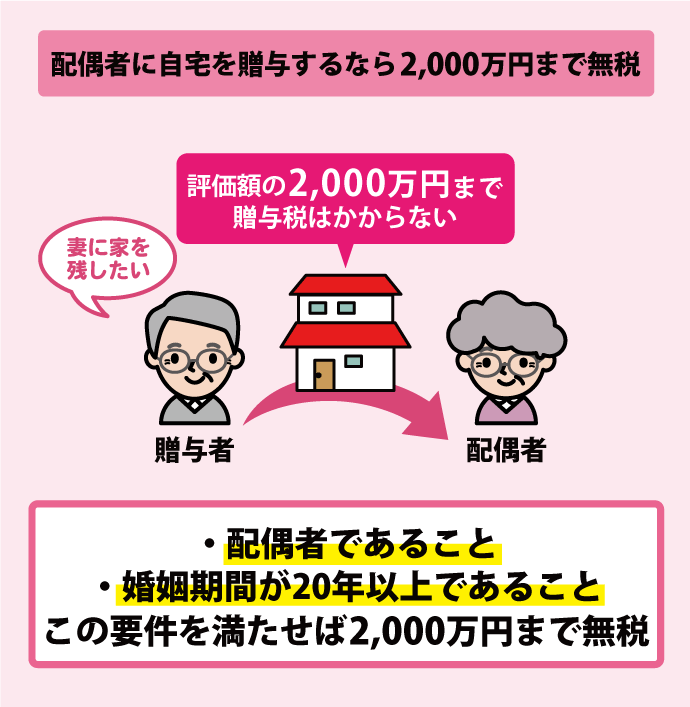

3-1.配偶者に自宅を贈与する

自分が所有している不動産を配偶者に贈与する方法があります。

この場合、贈与する家屋や土地の価額が2,000万円までであれば贈与税がかかりません。

※家屋や土地の価額は、売買価格ではなく相続税の評価により計算した価額になります。

※当然ですが、2,000万円を超えた部分には贈与税がかかります。

またこの方法で不動産を贈与すると、相続開始3年前の贈与であっても相続財産にはならないため、相続税の対象ではありません。

この適用を受けるために受贈者が満たす要件は、以下の4つです。

- 婚姻期間が20年以上であること

(離婚が決まっていても、離婚日前に贈与が済んでいれば適用されます。また、内縁の妻には適用されません) - 今までにこの規定の適用を受けたことがないこと

(※配偶者に関して、この特例または2-5章(家のための資金贈与)いずれか1回のみ適用できます)

(前婚で同様の非課税を受けていても、再婚してほかの要件をクリアしていれば適用されます) - 贈与を受けた年の翌年3月15日までに、贈与を受けた住宅に住んでいること

- 配偶者は、贈与を受けた年の翌年2月1日から3月15日までに、贈与税の確定申告書を提出すること

内容としては2-5章と似ていますが、前項目では自宅購入のための「資金の贈与」であり、ここでは「自宅そのもの(不動産等)の贈与」である違いがあります。

3-2.「相続時精算課税」を使って贈与する

相続時精算課税は2,500万円まで贈与税なしに一括で贈与できる制度で、土地や不動産を贈与する際に効果的です。

一見すると年間110万円の非課税枠との違いがわかりにくいのですが、この「相続時精算課税」の適用を申告すると、その申告”以後”は計2,500万円までは贈与税がかからず贈与することができます。

合計なので、一回の贈与額が100万円でも200万円でも1,000万円でも贈与税はかかりません。

「そんなお得な方法があるなら毎年の110万円までの贈与なんて面倒なことをしなくても良いのでは?」と思われるかもしれませんね。

実はこの制度、「贈与税」に関しては非課税ですが、実際に相続が開始して(贈与者が亡くなって)相続税を計算する際は、この適用を受けた財産についても「相続した財産」とみなし、相続財産に含めて計算しなければなりません。

少し語弊があるかもしれませんがイメージだけでお伝えしますと、「納税の先送り」という言葉が分かりやすいかと思います。

ただ、この制度ももちろんうまく活用することで大きな節税効果を生みますので、ぜひ活用すべき人については後ほどお伝え致します。

この制度の適用には、60歳以上の父母または祖父母から、18歳以上の子または孫に対する贈与であること(年齢は、贈与の年の1月1日に60歳あるいは18歳であること)が条件になります。

また、相続時精算課税を使う場合は、以下4点の注意事項があります。

- 相続時精算課税を申告すると、以後暦年贈与に変更ができない

- 贈与する合計額が2,500万円を超えると、一律20%の贈与税がかかる

- 相続時精算課税の適用を受ける場合には、受ける年の翌年2月1日から3月15日までに贈与税の確定申告書を提出すること

(※2024年1月1日以降の贈与から、改正により変更されます) - 相続時精算課税で贈与した財産(相続税の対象となる財産)は、贈与した時の価額で精算される

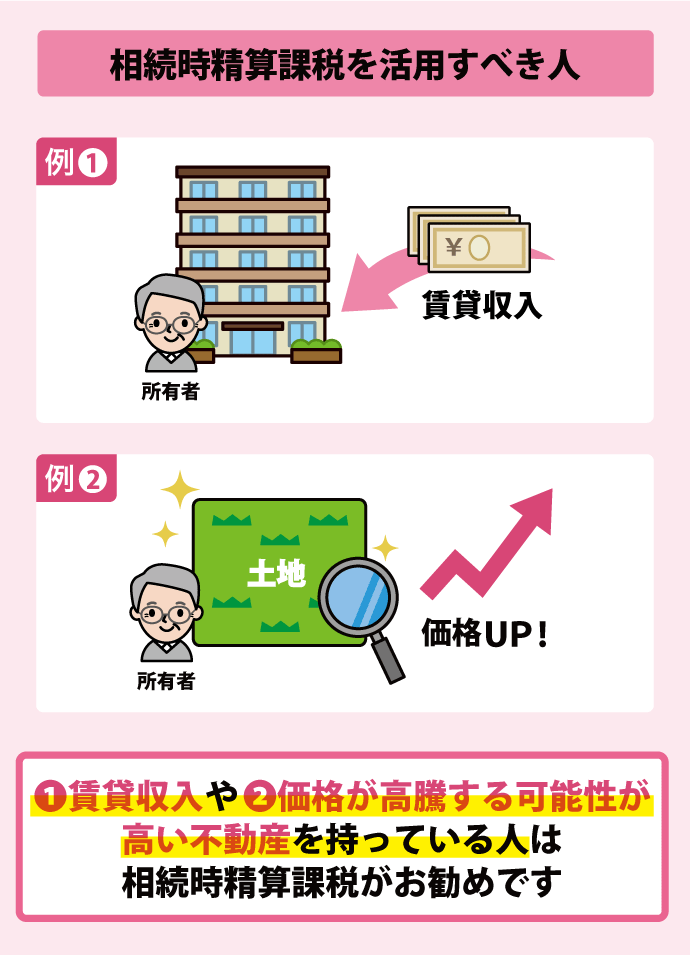

ではどういった人がこの制度を活用すべきなのか、イラストでご紹介します。

①不動産収入がある人や、②高騰し始めている土地を持っている人などであれば、この制度の活用がお勧めです。

上記イラストについてもう少し詳しくご紹介します。

①賃貸不動産を贈与する

賃貸不動産を持っていると、その収入により現預金が増えていきます。

これらの収益が少額であればそれほど影響はないかもしれませんが、賃貸不動産が複数ある場合や高額な賃料収入がある場合などは、自分の死後相続するときに、その賃貸不動産だけでなく使い切らなかった収益(現預金)も相続することになり、相続税が増大すると見込まれます。

そういう懸念のある方は、この「相続時精算課税」を活用して賃貸不動産を早めに手放すことで、その収益も(自分の資産とするのではなく)相続人の財産にすることをお勧めします。

②年々土地の値段が上がっている資産を贈与する

例えば、相続時精算課税を使って子に2,000万円の不動産を贈与した場合、仮にその不動産が自分の死後(相続開始時点)で4,000万円になっていたとしても、贈与時の2,000万円で相続税は計算されます。

相続時精算課税を使って贈与しなかったら相続開始時点の評価である4,000万円で相続税を計算することになるため、少しでも価格が上昇する前に贈与することで相続税をおさえることにつながります。

ポイントは「値段が上がっている資産」に適用することであって、値段が年々下がっている財産に適用すると節税にならないこともあるため、相続時精算課税を使って生前贈与するか、何もせず相続するか、見極めが必要になります。

4.相続する?生前贈与する?考える2つのポイント

ここまで、現金と不動産について、具体的な生前贈与の活用方法をご紹介してきました。

とはいえ、実際に生前贈与すべきなのか?どの方法でやるべきなのか?迷われると思います。

そこで、基本的なことではありますが、考えるポイントをお伝えします。

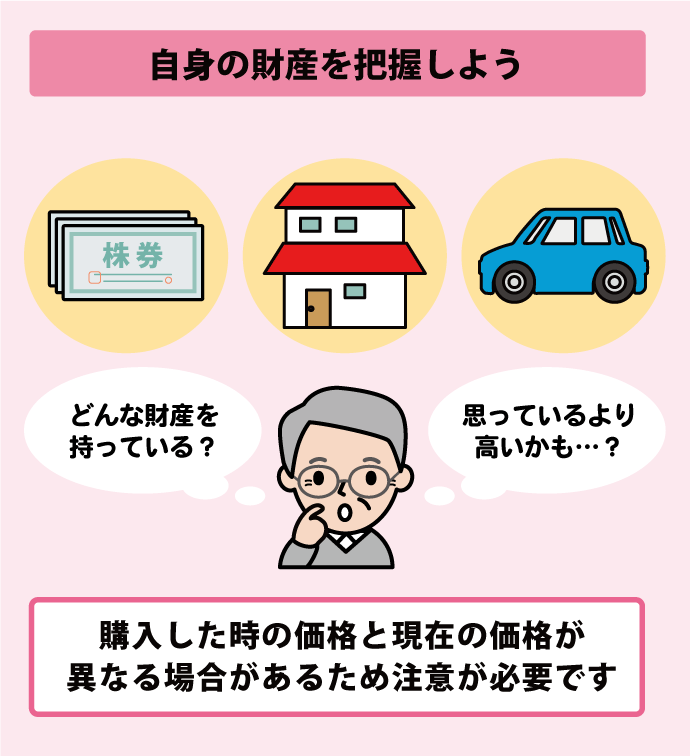

4-1.自分の財産を把握しよう

自分が「なにを、どのくらい」所有しているのか(財産があるか)、大まかに把握されている人は多いでしょう。

ですが、それらの財産が相続のタイミングでいくらになっているか、考える人は少ないかもしれません。

自分の死後、それらの財産を受け継ぐのは相続人です。

不動産や株式など、購入時と値段が変わってくる財産を持っている場合は、相続時に思いもよらぬ額になっていて、相続税の負担を増大させることもあり得ます。

そこで、まずは自分の財産が「なにが、いくら」あるのか把握し、試算してみることをお勧めします。

自分の財産の全体像を把握したうえで、生前贈与するのか、するならどのように行うのか、順番に決めていくとよいでしょう。

4-2.相続について家族と共有しておこう

生前、家族と自分の財産について話をするのはためらいもあるかと思いますが、少なくとも「今ある財産」を伝えておくことは大切です。

生前贈与に限らず、相続の段階になってみて初めて「株式を所有していた」「賃貸不動産があり、かつその収益がたくさんあった」など、相続人が知らない財産が出てくることはよくあります。

相続人はそれぞれの財産ごとに手続きをしていく必要がありますので、生前に相続財産について共有しておくことで、それらの手続きの心理的な負担を少しでも減らすことができます。

また、話していくうちに「生前贈与のほうがいいね」となることもあるかもしれません。

とはいえ「自分の財産を人に知られたくない」といケースもありますので、そうした場合は遺言書を遺したり、メモを遺したりするとよいでしょう。

自分でも財産が把握できていなければ、相続人はもっと時間がかかります。

生前贈与を考える前に、一度自分の財産について家族に共有しておくことで、生前贈与であっても相続であっても、スムーズに財産を渡せるでしょう。

5.まとめ

ここでご紹介したように、具体的な生前贈与の方法を知ることで、自分はどういう形で生前贈与しようかイメージが膨らむことと思います。

しかし、いつ相続が開始するのかは誰にもわからないので生前贈与に正解はなく、自分の財産、家族構成、そして何より財産を「だれに、なにを、どのくらい、どのように」渡したいかご本人の意思によっても変わります。

この記事を参考にしていただき、生前贈与をするか、するならどの形でするかなど、ご自身にあった贈与(または相続)を検討してもらえると幸いです。

当センターには相続専門の税理士も在籍していますので、ご不明点はお気軽にご相談ください。