遺産相続において、例えば夫が亡くなって妻が相続する場合、[法定相続分]もしくは[1億6000万円まで]であれば、妻には相続税が発生しない制度があることをご存知でしょうか。

夫婦の財産は、長年お互い協力して蓄えてきたものと考えられるため、配偶者が相続した場合には、できるだけ相続税がかからないように優遇される制度が設けられています。

この記事では、この「配偶者の税額の軽減」を受けるために必要な条件などを解説し、具体的な数字を使ってよりイメージしやすいようにお伝えします。

ご自身が配偶者の財産を相続するケースであれば、この制度でどのくらい相続税が減るのか、また、自分が先立つケースでは配偶者にどれだけ相続税を減らしてあげられるのか、ぜひ確認してみてください。

ただし、「そんなお得な方法があるなら最大限活用しよう!」と安易に考えていると、将来発生するご自身の相続の時に思わぬ相続税が相続人に対してかかる場合もあります。

この「配偶者の税額の軽減」を活用すべきか、活用しないべきか、についても解説しますので、制度の理解にぜひお役立てください。

目次

1.配偶者だけが受けられる税額の軽減とは

配偶者が亡くなり、あなたが遺産を相続する場合、

- あなたの法定相続分

- 1億6,000万円

のいずれか多い金額までであれば、遺産を相続しても相続税がかからない制度が「配偶者の税額の軽減」です。

(参照:国税庁HP|No.4158 配偶者の税額の軽減)

すごくメリットのあるこの制度、活用するにあたっての要件もとてもシンプルで、

- 配偶者であること

- 相続税の申告をすること

さえ満たせば活用することができます。

「法定相続分」または「1億6,000万円」の計算について、それぞれ考え方を詳しく解説していきます。

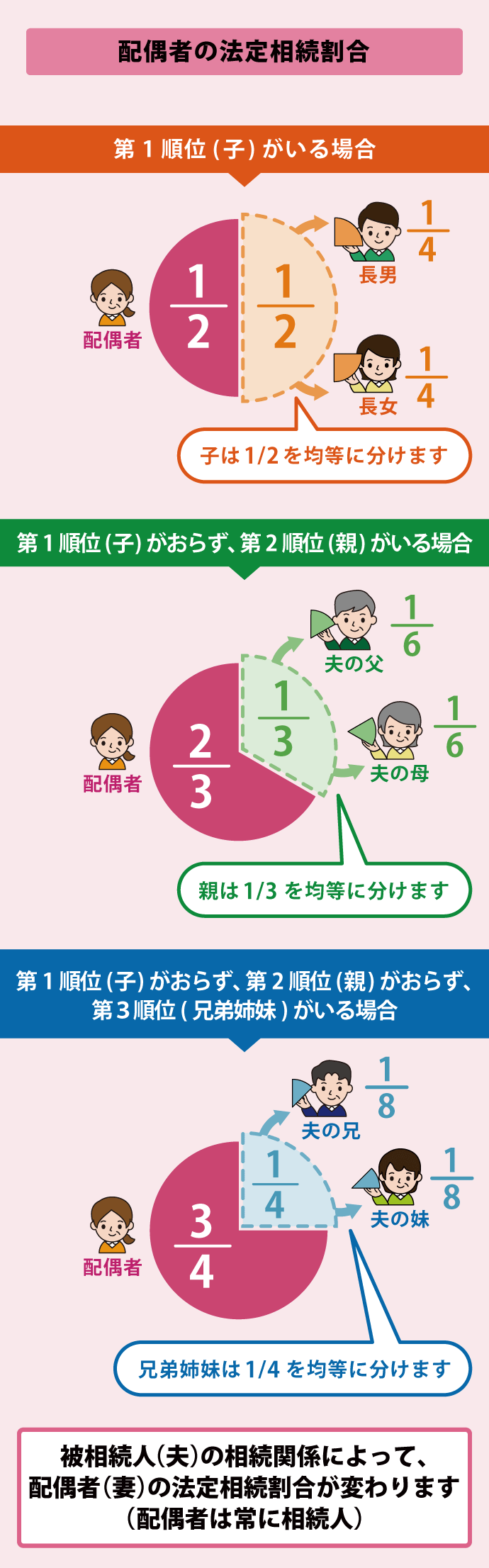

1-1.「法定相続分」までは相続税がかからない

あなた(亡くなった人からみて配偶者)の法定相続分は、他の法定相続人が誰か(相続関係)によって決まります。

具体的には次の通りです。

それぞれイラストの通りですが、例えば、相続人が配偶者と子(第1順位)の場合は、配偶者の法定相続分は2分の1ということになります。

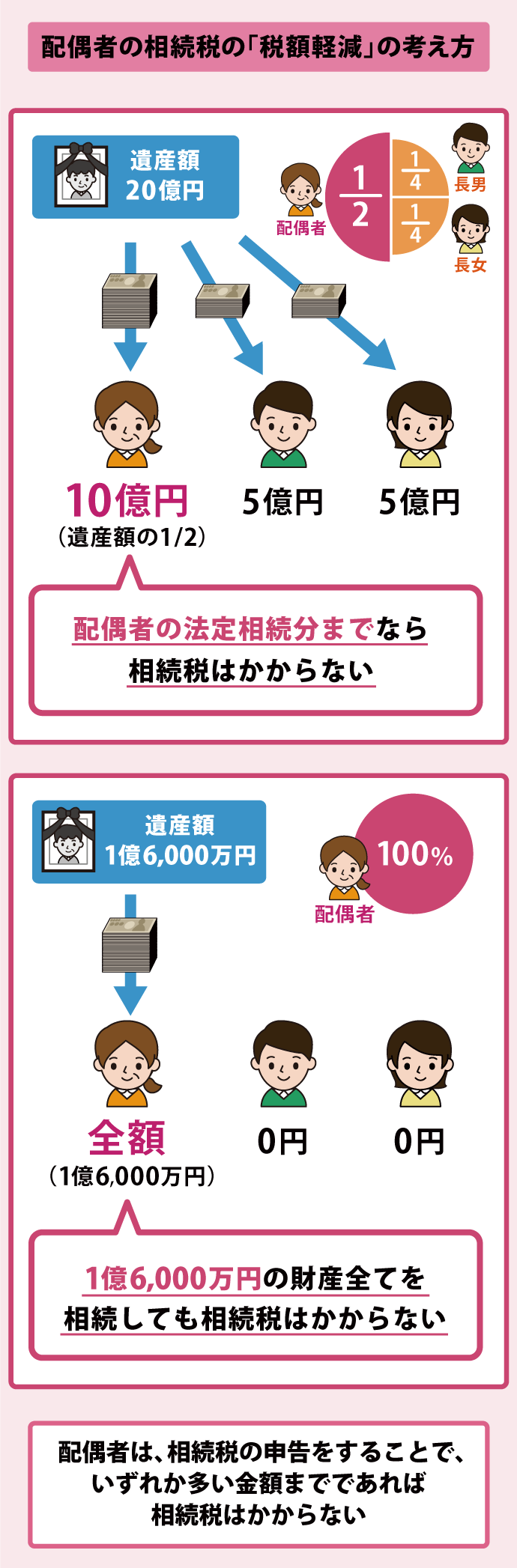

このように割り出される法定相続分までであれば、仮にどれだけ遺産を相続したとしても配偶者に相続税がかかることはありません。

(※次に紹介する「1億6,000万円」の基準を超えたとしても、です。)

1-2.「1億6,000万円」までは相続税がかからない

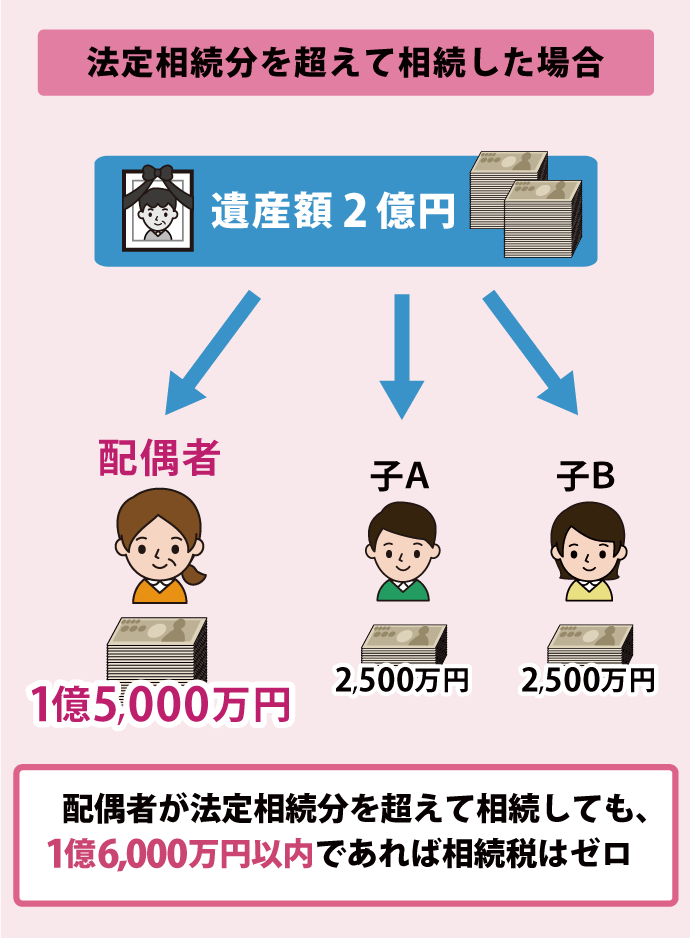

もし配偶者が、遺産分割協議等で法定相続分を超えて遺産を相続した場合であっても、配偶者が相続した遺産の金額が1億6,000円までであれば、相続税はかかりません。

例えば、相続財産が2億円あったとして、配偶者が法定相続分の1億円(2億円の2分の1)を超えて1億5,000万円を相続したとしても、相続税はかからないということになります。

逆に考えると、この「配偶者の税額の軽減」を使ってもなお配偶者に相続税が発生するのは、

- 配偶者の法定相続分を超えて

- 1億6,000万円を超えて

遺産を相続するときであることを覚えておきましょう。

ただし「配偶者の税額の軽減」を使うときは、必ず相続税の申告をしましょう。

(※期限内の申告が原則ですが、期限を過ぎてしまいそうな場合、期限後であっても適用できる場合があります。)

2.数字なら一目瞭然!「配偶者の税額の軽減」の恩恵

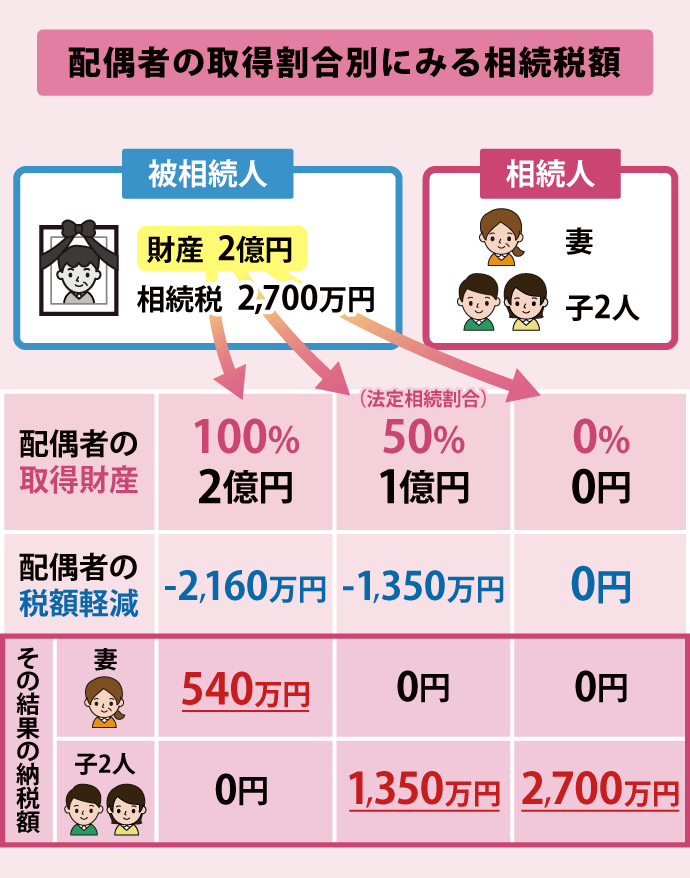

「配偶者の税額の軽減」をより理解するために、ケース別に相続税を計算してみましょう。

相続人は配偶者と子2人、遺産は2億円と想定します。

- 配偶者が遺産の全部を取得した場合(遺産の100%を取得)

- 配偶者が法定相続分を取得した場合(遺産の50%を取得)

- 配偶者が全く取得しなかった場合 (遺産の0%を取得)

この3パターンで、相続税の納税額がいくら変わるのかをみていきましょう。

配偶者が100%取得する場合、1億6,000万円を上回る4,000万円に対してのみ相続税が発生します。

(子2人は相続しないため、当然相続税はかかりません。)

また、配偶者が50%(法定相続分)を相続する場合、「配偶者の税額の軽減」により配偶者の相続税はゼロになります。

そして残りの財産50%に対して、相続する子2人に相続税(相続税2,700万円の50%)が発生します。

最後に、配偶者は相続せず(0%)子2人で相続する場合は、「配偶者の税額の軽減」は適用されず、子2人に相続税2,700万円がかかります。

このように比較してみることで、「配偶者の税額の軽減」を使うことで、配偶者がいかに優遇されるかお分かりただけると思います。

その他、いろいろな控除や特例、制度の活用などによって税額は変わりますので上図はあくまでも一例ですが、ただこの数字だけを見て「よし!配偶者の税額の軽減を最大まで使おう!」と考えるのではなく、実際は、二次相続(将来発生する次の相続)まで想定して「配偶者の税額の軽減」を活用するかどうか考えることをお勧めします。

(詳しくは4章をご確認ください。)

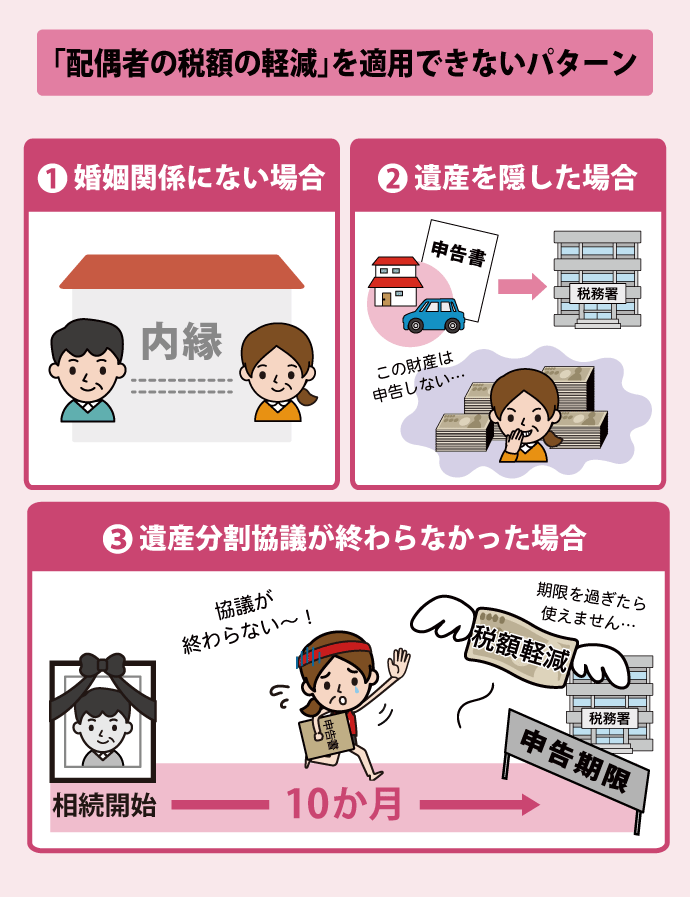

3.「配偶者の税額の軽減」が適用できない3つのパターン

繰り返しになりますが、「配偶者の税額の軽減」を受けるための要件は、

- 配偶者であること

- 相続税の申告をすること

です。

しかしこれらに該当していたとしても、「税額軽減制度」が使えないパターンがあります。

ここでは3つご紹介しますので、くれぐれもご注意ください。

それぞれについて詳しく解説していきます。

3-1.婚姻関係にない場合

「配偶者」とは法律上の配偶者のことであるため、婚姻届を提出していない場合(いわゆる内縁関係)であれば「配偶者」だけに認められた制度を使うことはできません。

ただし、婚姻期間は要件ではありませんので、配偶者の「税額軽減制度」を受けることを検討している場合は、早めに婚姻届を提出するようにしましょう。

3-2.相続財産を隠した場合

相続税の申告の際に、本来あるはずの遺産を隠した(申告しなかった)場合には、その隠した部分については、配偶者の特例制度を受けることはできません。

特に隠した遺産が預金や株式、生命保険などであれば税務署側で容易に調査することができるため、後から発覚する可能性も高いです。

税務署からの指摘を受けると、「配偶者の税額の軽減」が受けられないどころか、重加算税等のペナルティも課せられることになります。

3-3.申告期限内に遺産分割協議が終わらなかった場合

「配偶者の税額の軽減」は配偶者が実際に財産を相続することが要件であるため、相続税の申告期限内に遺産分割協議が終わらなかった場合は使うことができません。

(遺産分割協議が終わっていない=実際に相続はまだしていないはず)

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10か月以内」と決められています。

相続税の申告期限|タイムリミットから逆算して検討して頂きたい5つのステップ【スケジュール表付】

遺産分割協議がまだ終わっていない場合でも、申告期限の10か月以内に「申告期限後3年以内の分割見込書」を添付した上で相続税の申告を一旦済ませておき、後日、遺産分割協議が終わったときに改めて手続きすれば、「配偶者の税額の軽減」を受けることが可能です。

(なお、仮に3年以内に分割できなかったときでも、「遺産分割協議が決まらず裁判になった」等やむを得ない状態である場合は、あらかじめ所定の手続きをしておくことで「配偶者の税額の軽減」を受けることが可能な場合があります。)

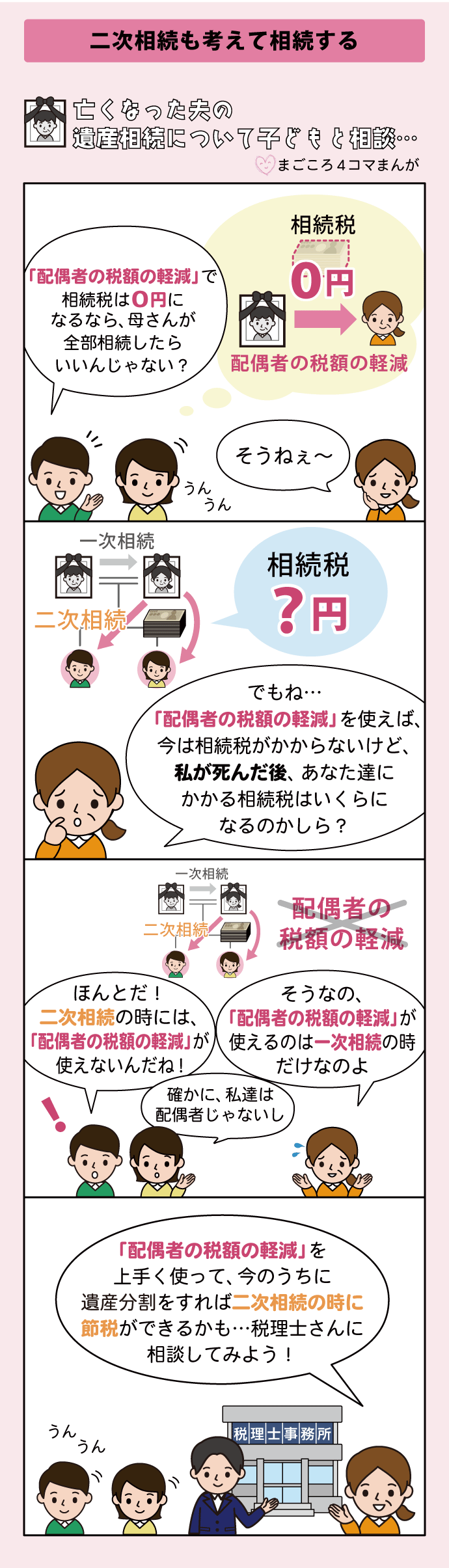

4.【注意】二次相続まで考慮して検討しよう!

一般的に、「配偶者の税額の軽減」は積極的に活用する人が多いです。

なぜなら、2章でもご紹介したように、配偶者が相続する財産については相続税を大きく減らすことができるからです。

しかし、だからといって安易な活用はお勧めできません。

その理由は、二次相続にあります。

二次相続とは?

例えば、父が亡くなり、配偶者(母)と子2人が相続したとします(一次相続)。

その後、母が亡くなって始まる相続のことを二次相続といいます。

一次相続で配偶者の税額の軽減を活用して相続税を大きく節税できたとしても、二次相続のときに多額の相続税が発生するというケースは少なくありません。

その理由は、

- 二次相続は【一次相続で引き継いだ(父の)財産+二次相続の(母の)財産】に相続税が課税される

- 「配偶者の税額の軽減」は、一次相続でのみ適用できる(二次相続の際は配偶者がいないため)

- 相続税の基礎控除が減っている(法定相続人が少なくなっている)

からです。

仮に一次相続で「配偶者の税額の軽減」を活用して、夫の財産を妻が相続税ゼロで相続したとしても、二次相続が発生した際、(夫の相続財産を含めた)妻の財産を子が相続することになります。

このとき、当然「配偶者の税額の軽減」は使えないため、二次相続の際に多額の相続税が発生してしまうかもしれません。

そのため、「配偶者の税額の軽減」の活用を検討する際は、

- 必ず二次相続も視野に入れて検討すること

- 税理士などの専門家に相談すること

をお勧めします。

4-1.数字でパッとわかる!二次相続シミュレーション

「二次相続を考慮して相続した方が良いのはわかったけど、具体的にどれだけ相続すればよいのか見当もつかない…」とお考えの方へ、ここでは具体的な数字を当てはめて、相続税額をシミュレーションしてみます。

2章の一次相続と同様に、ここでは配偶者が下記の3パタ-ンで財産を取得したとします。

- 配偶者が遺産の全部を取得した場合(遺産の100%を取得)

- 配偶者が法定相続分を取得した場合(遺産の50%を取得)

- 配偶者が全く取得しなかった場合 (遺産の0%を取得)

【一次相続】

父が亡くなった:相続人は配偶者と子2人

【二次相続】

母が亡くなった:相続人は子2人

(母が相続の前から自分自身のものとして持っていた財産:預貯金500万円)

このように仮定し、二次相続での相続税がどのように変わるのか見ていきます。

一次相続で「配偶者の税額の軽減」を最大限まで活用している場合(上記100%のパターン)、他のケースと比べて一次相続での親子全員(家族全体)の相続税は最も低くなっています(540万円)が、二次相続では驚くほど高額な相続税がかかる(3,328万円)ことになりました。

一方、一次相続のときに法定相続割合で相続して子どもも相応の相続税を納めていると、二次相続まで含めて考えたとき、トータルでは2,210万円と最も相続税を抑えることができました。

このように、一次相続で相続税がかからない場合でも、二次相続まで含めてトータルで考えることで、2回の相続税の総額が大きく変わることがわかります。

実際の計算はもっと複雑になるため、相続に詳しい税理士に相談するようにしましょう。

まずは、二次相続を含めた対策が必要かどうか、その場合はどういった対策が可能かどうか、税理士に相談してみましょう。

5.まとめ

この記事では、配偶者が相続するときに活用できる「配偶者の税額の軽減」について解説してきました。

配偶者が亡くなり、あなたがその配偶者の遺産を相続する場合、

- 法定相続分

- 1億6,000万円

の、いずれか多い金額までであれば相続税がかかりません。

要件も非常にシンプルで、

- 配偶者であること

- 相続税の申告をすること

のみです。

ただし、この「配偶者の税額の軽減」を活用するかどうかは、二次相続まで考慮してしっかり検討する必要があります。

相続税対策を考えるときには、夫婦の相続を合わせて考えることが非常に重要になるため、まずは専門家である税理士にご相談ください。

当センターにも相続税に強い税理士がおります。

お気軽にお問い合わせください。