親族の中に異母兄弟(姉妹)がいて、その異母兄弟にも相続権が発生するのかわからず悩んでいませんか?

この記事をご覧いただくと、

- 異母兄弟が相続人になるのか

- 相続人になる場合の相続分はどれぐらいなのか

- 自分のケース(状況)ではどうなのか?

が分かるようになります。

実際にたくさんのご相談にお応えする中で「相続関係が良くわかりました」「誰が相続人になるかがわかり、相続の話し合いがスムーズにできました」という声をたくさんいただいていますので、それを一つの記事にまとめました。

この記事を読み終えたときには、自分のケースでは異母兄弟が相続人になるのか、その時の相続分はどうなるのかがわかり、相続手続きの際に迷うことがなくなります。

遺産相続は誰一人として全く同じケースはありませんが、相続関係についてはある程度いくつかのパターンに分類できますので、ここでは7つのパターンについてイラストを交えて具体的にわかりやすく解説いたします。

目次

1.異母兄弟に相続権はあるの?

異母兄弟にも相続権はあるのでしょうか?

この質問にお応えするにあたり、一番の重要ポイントは「どういった家族関係なのか」ということです。

つまり、異母兄弟に相続権が「あるケース」と「ないケース」があり、それが家族関係によって変わってくるということです。

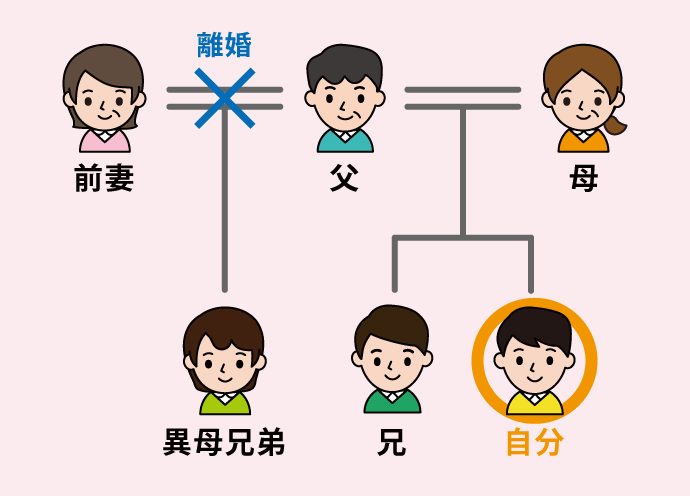

では、どういったケースがそれに該当するのか、次の家族関係を想定して考えてみます。

お父さんが再婚していて、前妻との間に一人子どもがいるケースです。

この家族関係の場合、異母兄弟が相続人になるかどうかを検討してみましょう。

1-1.ほとんどのケースで異母兄弟も相続人になる

結論から先にお伝えしておきますと、ほとんどのケースで異母兄弟も相続人になります。

このイラストでお伝えしているのは想像しやすい相続のパターン(父親が亡くなった場合)ですが、この場合は異母兄弟も相続人になります。

理由は簡単、お父さんから見るとどの子どもも実の子どもだからです。

民法では、相続人を決めるにあたってその「子」が実の兄弟なのか異母兄弟なのかを限定したり特定したりしているわけではありません。

民法第887条

被相続人の子は、相続人となる。

「子」と一言で表現していますが、実の兄弟や異母兄弟はもちろん、親が養子縁組をした兄弟(自分にとっては血の繋がりのない兄弟)も戸籍上は「子」ですので、同様に相続権が生じることになります。

まずはその亡くなった人の「子であるかどうか」が判断基準であるということを覚えておきましょう。

1-2.異母兄弟が相続人にならないケースもある

さきほど、ほとんどのケースで異母兄弟も相続人になるとお伝えしましたが、状況によっては相続人にならないケースもあります。

その状況を考える上で重要なポイントは、被相続人(亡くなった人)は誰なのかということです。

例えば上記イラストは母が亡くなったというケースですが、

- 母にとっての子ども:兄と自分のみ

- 異母兄弟と母の関係:親子関係はない(義理の息子)

という状況ですので、異母兄弟には母の「子」としての相続権が生じないことになります。

このように、誰が亡くなったのかによって相続人が変わり、異母兄弟が相続人になるかどうかも変わりますので、まずは家族関係を正確に把握することが大切です。

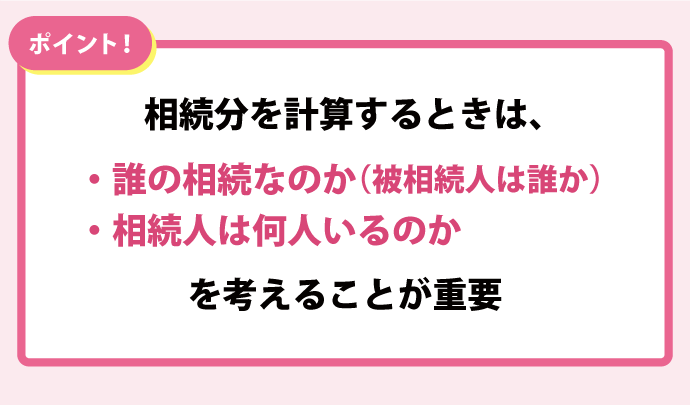

1-3.異母兄弟の相続分は「誰の相続か」「相続人は何人か」によって異なる

さて、異母兄弟に相続権があるとき、ないときがあるということはわかりました。

では気になるのは「どれだけ相続することができるのか?」だと思いますが、それを考えるときのポイントは大きく次の2つです。

- 誰の相続なのか(被相続人はだれか)

- 相続人は何人いるのか

「誰の相続なのか(被相続人はだれか)」という点については、それによって異母兄弟が相続人になる場合とならない場合がありますので、非常に重要なポイントです。

「相続人は何人いるのか」という点については、単純に相続人の数が変われば一人一人の相続分も変わるということはイメージできるかと思います。

ここでは7つのケースで「誰が相続人なのか?」「相続分はどれだけなのか?」について、イラストを交えてわかりやすく解説していきます。

2.ケース別に解説!異母兄弟の相続権と相続分

みなさんにとって一番知りたいこと、それは「私の場合はどうなるの?」ということだと思います。

その疑問を解決するため、次の5つのケースにおける異母兄弟の相続権と相続分について解説していきます。

男性なのか女性なのか、家族の人数など状況は少し違うかもしれませんが、あなたの立場に置き換えて考えてみてください。

2-1.①父が亡くなった場合(離婚歴があり、前婚時に子どもがいる父)

2-2.②母が亡くなった場合(離婚歴なしの母)

2-3.③兄弟姉妹が亡くなった場合(未婚で子どもがいない兄弟姉妹 ※両親とも、もしくはどちらか一人が健在)

2-4.④自分が死んだ場合(既婚で子どもがいる自分)

2-5.⑤異母兄弟(姉妹)が亡くなった場合

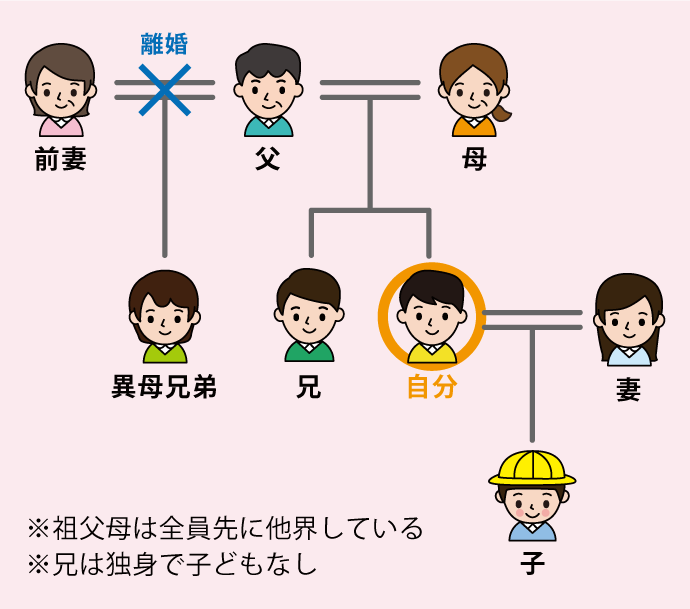

なお、相続権と相続分を考える上で大切なことは「家族関係」ですので、これからの7つのケースは次の家族関係でご説明させていただきます。

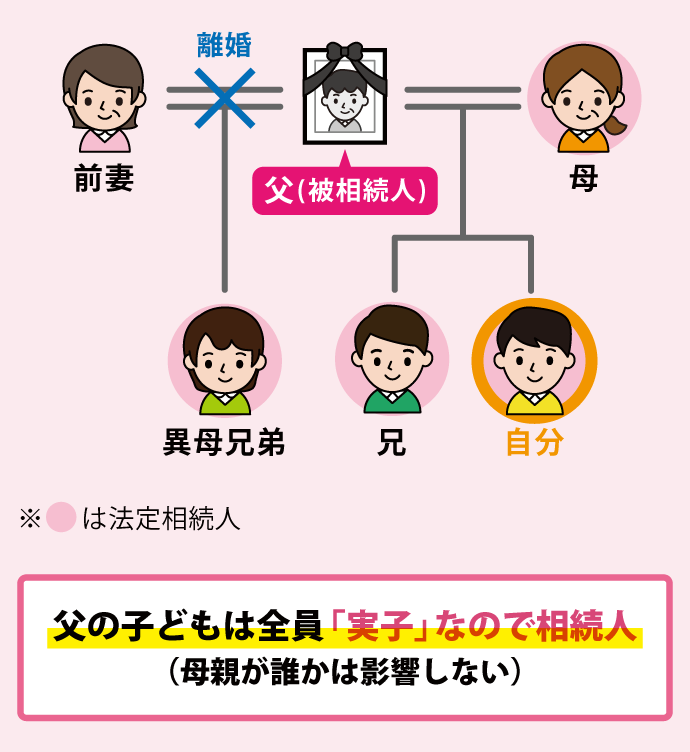

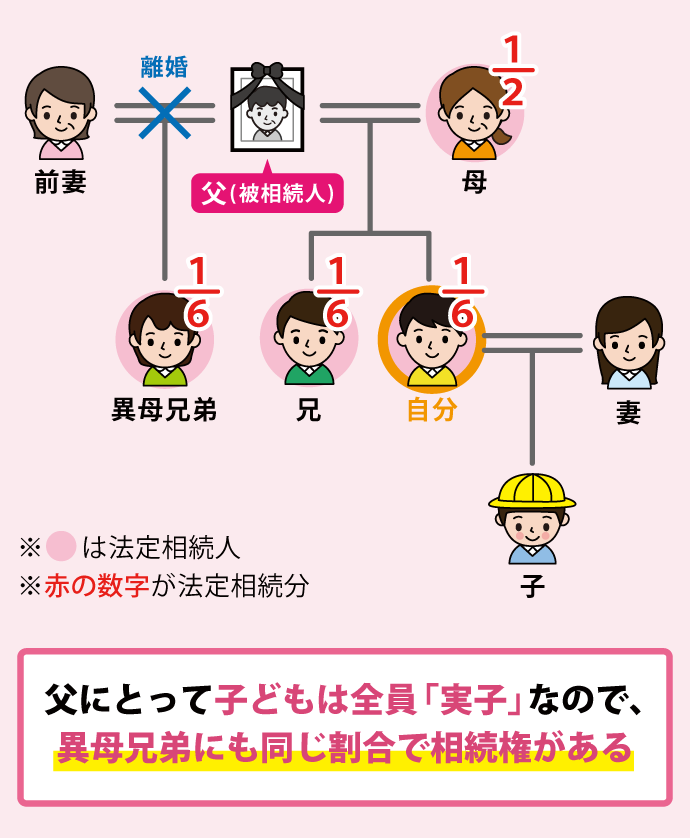

2-1.①父が亡くなった場合(離婚歴があり、前婚時に子どもがいる父)

父が亡くなったケースです。

この場合、異母兄弟にも相続権はあります。

法定相続分は赤字で記載の通り、

- 配偶者(母):2分の1

- 異母兄弟:6分の1

- 兄:6分の1

- 自分:6分の1

になります。

父から見ると子どもは全員「実子」ですので、相続割合も子どもはみんな均等ということです。

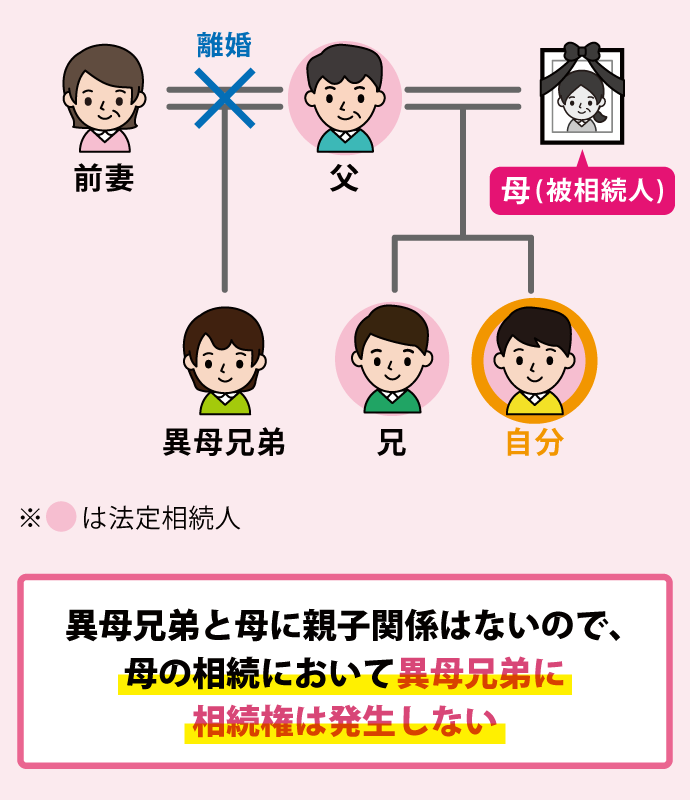

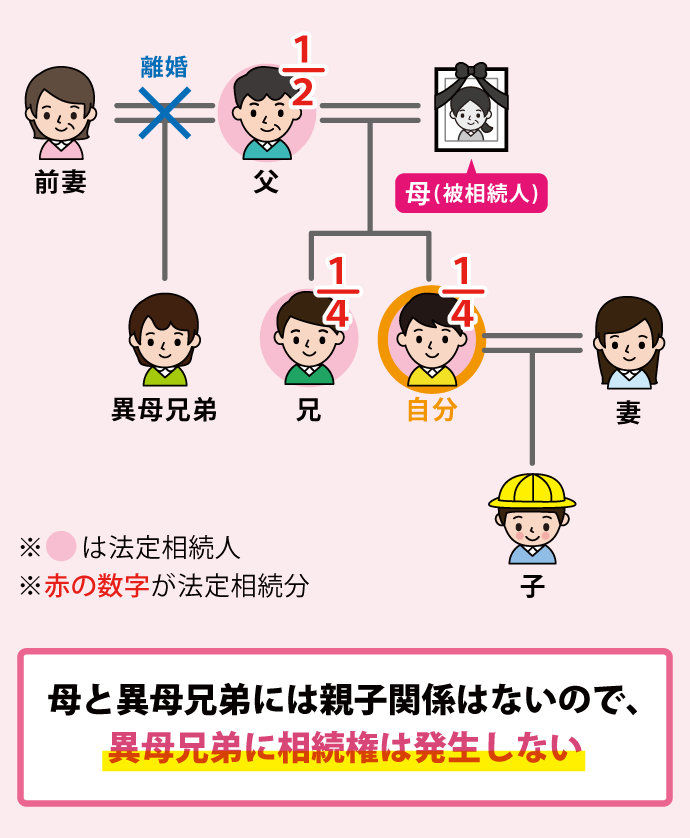

2-2.②母が亡くなった場合(離婚歴なしの母)

母が亡くなったケースです。

この場合、異母兄弟と母との間に親子関係はありません(義理の親子の関係です)ので、異母兄弟に相続権が生じることはありません。

つまり、配偶者である父と、母の実の子2人が相続人になります。

相続割合は

- 配偶者(父):2分の1

- 異母兄弟(一郎さん):なし

- 兄:4分の1

- 自分:4分の1

になります。

あくまでも「親子関係があるかどうか」が相続権を考える上で重要なポイントということです。

また、今回は相続権のある子どもが2人ですので、子どもの相続割合はどちらも4分の1になっています。

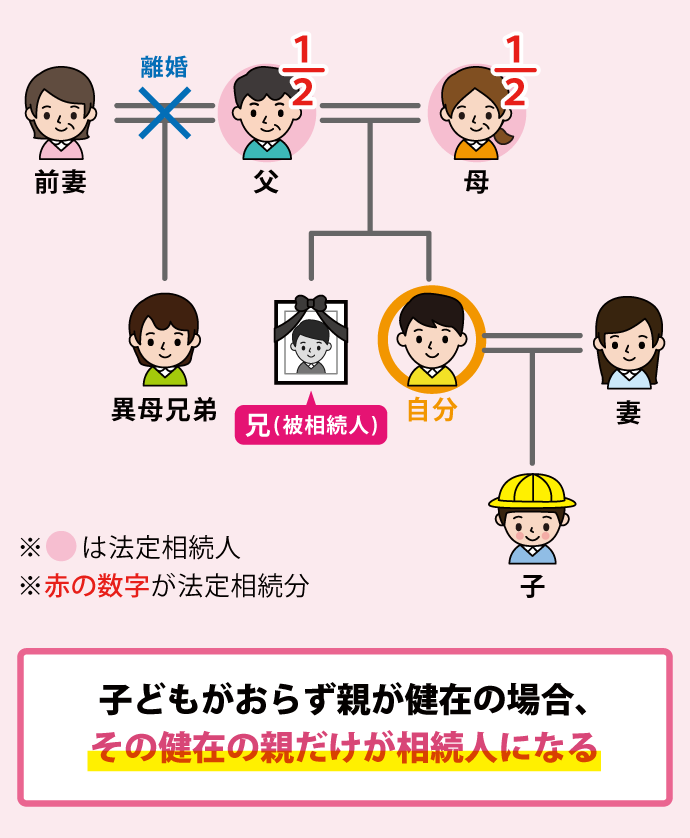

2-3.③兄弟姉妹が亡くなった場合(未婚で子どもがいない兄弟姉妹 ※両親とも、もしくはどちらか一人が健在)

兄が亡くなり、親が健在のケースです。

ここでのポイントは、

- 兄に子どもがいない(※配偶者がいるかいないかは関係なし)

- 親が健在である

ということです。

この場合、その健在の親が相続人になりますので、弟にあたる自分には相続権はなく、同様に異母兄弟にも相続権はありません。

今回のイラストでは両親共に健在ですが、どちらかが先に死去していた場合でも、片方の親が健在であればその親が相続人なります。

相続割合は両親均等ですので、両親とも健在であれば2分の1ずつ、どちらかのみ健在であればその一人が全てを相続することになります。

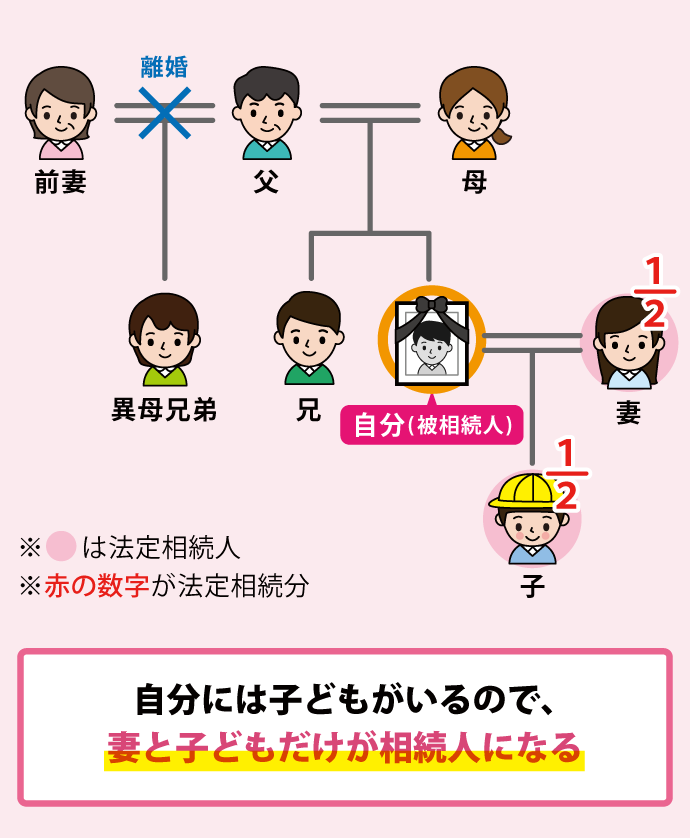

2-4.④自分が死んだ場合(既婚で子どもがいる自分)

自分が死んでしまったケースです。

自分には子どもがいますので、両親や兄弟姉妹が相続人になることはありません。

よって、異母兄弟にももちろん相続権はありません。

配偶者と子どもが1人であれば相続分は

- 配偶者(妻):2分の1

- 子:2分の1

ですが、子どもが2人、3人と増えればもちろん子どもの相続分である2分の1を人数で割りますので、

- 子2人→それぞれ4分の1

- 子3人→それぞれ6分の1

- 子4人→それぞれ8分の1

という割合になります。

また、離婚や死別などによって配偶者がいない場合でも両親や兄弟姉妹が相続人になることはありませんので、その場合の相続分は

- 配偶者(妻):いない

- 子:全て

(子どもが複数の場合は人数で割る)

になります。

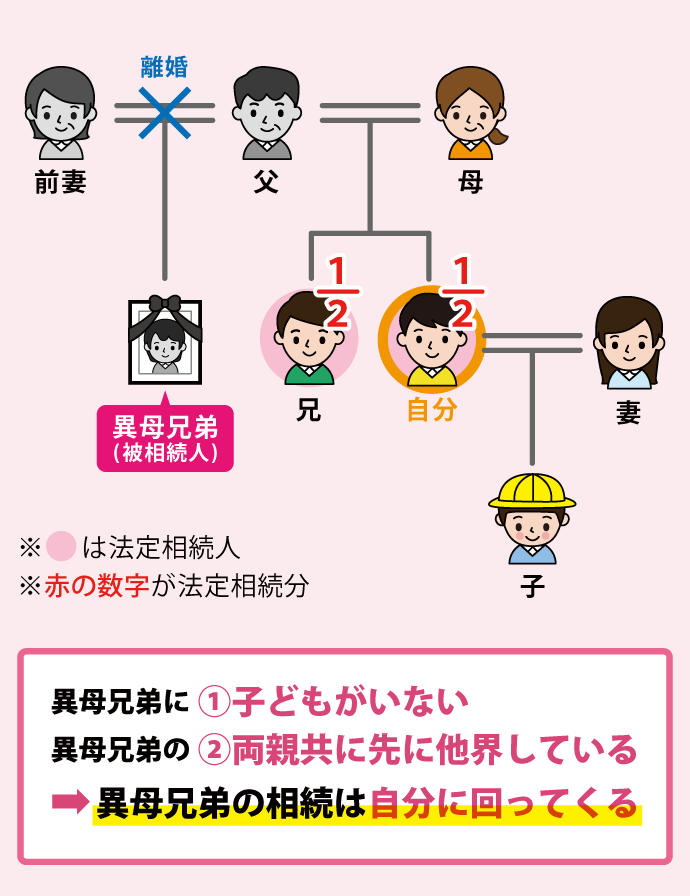

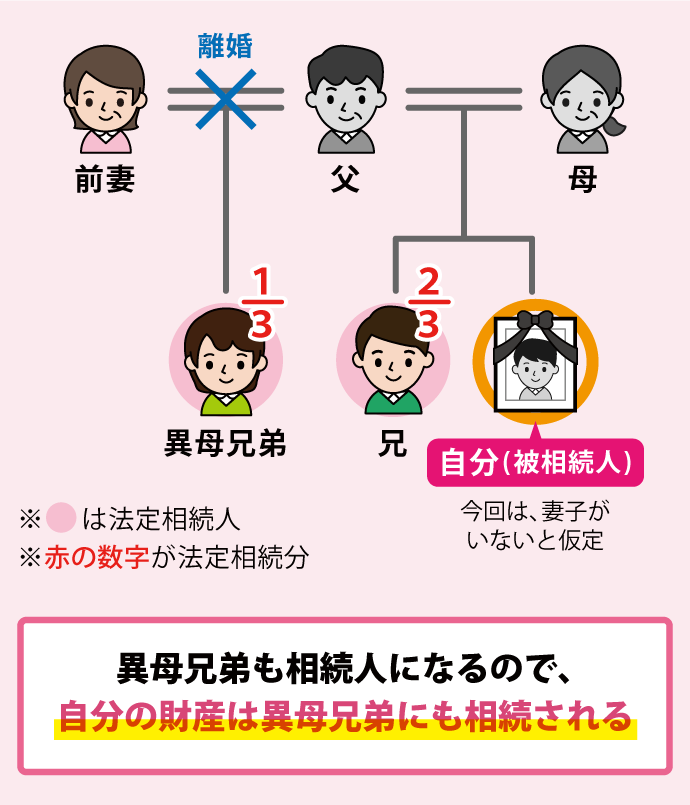

2-5.⑤異母兄弟(姉妹)が亡くなった場合

異母兄弟が亡くなったケースです。

ここでのポイントは、

- 異母兄弟に子どもがいない(※配偶者がいるかいないかは関係なし)

- 異母兄弟の両親ともに先に他界している(※父親は自分と同じですが、母親は違う点に注意)

ということです。

この場合、異母兄弟の相続人は兄弟姉妹になりますが、義理の兄弟である兄と自分にも相続権が回ってくることになります。

異母兄弟と自分は母親が違いますが、父親が同じという点で横に繋がっているのがイラストを見るとおわかりいただけると思います。

異母兄弟と会ったことがあるか、異母兄弟と連絡を取ったことがあるかなどは一切関係ありませんので、突然自分が相続人になって驚くこともあり得るということです。

3.注意!異母兄弟と実の兄弟で相続分が異なる特殊なケース

いろいろなケースで相続権と相続分についてお伝えしてきましたが、父の相続において、その子どもである自分と異母兄弟の間で相続分が異なることはありません。

それは、異母兄弟も自分も父とは親子の関係だからです。

しかし、異母兄弟と自分の相続分が異なる特殊なケースがありますので、次の2つのケースでイラストを使ってご紹介します。

3-1.①兄弟姉妹が亡くなった場合(未婚で子どもがいない兄弟姉妹 ※両親とも他界している)

3-2.②(仮定)未婚で子どもがいない自分が死んだ場合

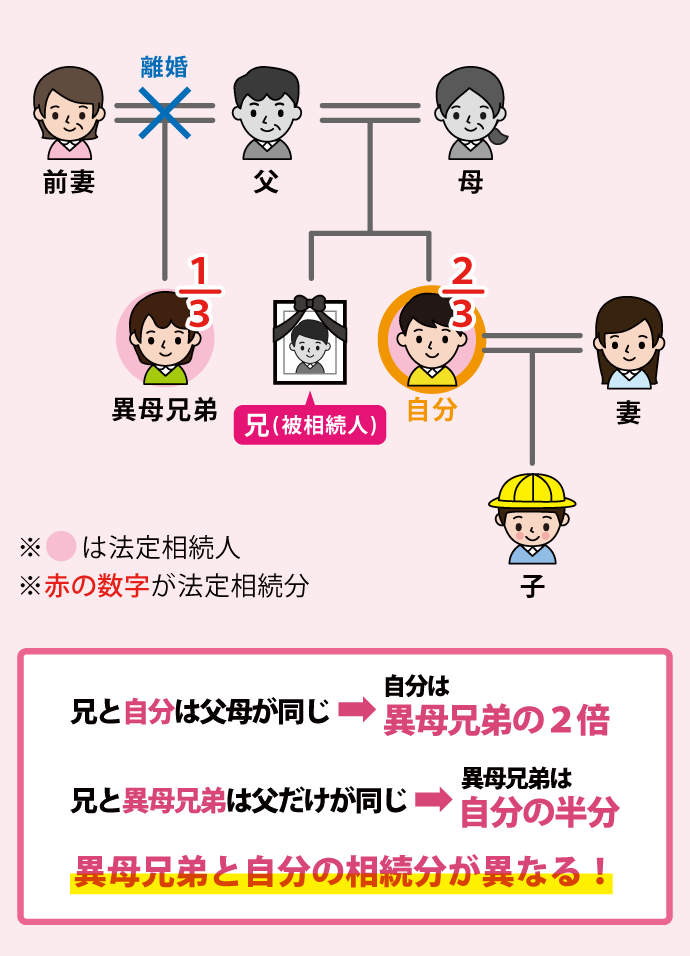

3-1.①兄弟姉妹が亡くなった場合(未婚で子どもがいない兄弟姉妹 ※両親とも他界)

兄が亡くなったケースです。

2-3.③兄弟姉妹が亡くなった場合(未婚で子どもがいない兄弟姉妹 ※両親とも、もしくはどちらか一人が健在)でも兄が亡くなったケースはお伝えしましたが、そのケースとの違いは「親が両親ともに先に亡くなっている」ということです。

この時、亡くなった兄の相続人は自分と異母兄弟の二人になりますが、異母兄弟と自分で決定的に違う点が一つあります。

それは、母が誰なのかという点です。

具体的には

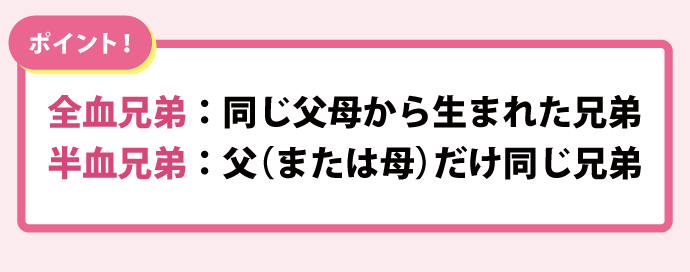

- 兄と自分→同じ父母から生まれた(全血兄弟)

- 兄と異母兄弟→父は同じだが母が違う(半血兄弟)

ということです。

この違いは相続分にそのまま反映されることになり、異母兄弟に対して自分の相続分は2倍になります。

(言い換えると、異母兄弟は自分の半分しか相続権がないということです)

イラストの通り、今回の家族関係では

- 自分→3分の2

- 異母兄弟→3分の1

という相続分ですが、兄弟姉妹の人数が増えた場合は計算がわかりにくくなりますので、簡単な計算方法お伝えしておきます。

例えば相続人が兄弟姉妹4人で、そのうち

- 半血兄弟(父または母のみが同じ)が2人

- 全血兄弟(父も母も同じ)が2人

の場合の計算方法は次の通りです。

全血兄弟の人は手を2本、半血兄弟の人は手を1本挙げてみましょう。

その挙がっている手の合計本数を分母にして、自分の挙げている手の本数を分子にします。

つまり、全員で6本の手が上がっていて、自分が1本だけ手を挙げている状況であれば、自分の相続分は6分の1ということです。

改めてまとめておきますと、

- 半血兄弟Aさん:6分の1

- 半血兄弟Bさん:6分の1

- 全血兄弟Cさん:6分の2

- 全血兄弟Dさん:6分の2

が4人の相続分になります。

3-2.②(仮定)未婚で子どもがいない自分が死亡した場合

異母兄弟がいる場合、自分の財産はその異母兄弟にも相続されてしまうのでしょうか?

今回の記事の中で挙げている家族関係とは異なりますが、

- 自分に子どもがいない

- 自分の両親は先に他界している

というケースで考えると、異母兄弟にも相続されることになります。

「自分の実の兄弟が相続するのは良いが、全く交流もなかった異母兄弟が相続するのはイヤだ…」と考える人もいるかもしれません。

しかし、民法ではそのように定められています。

また、2-2.②母が亡くなった場合(離婚歴なしの母)の中で、母の相続においては異母兄弟に相続権がないというお話をしました。

それはその通りで間違いありませんが、例えば

- 母が死亡(自分が母の財産を相続)

- 子どもがいない自分が死亡

という順番に相続が発生した場合はどうでしょうか。

そうです、自分の相続においては異母兄弟にも相続権が生じます。

つまり、異母兄弟が自分の母の財産を直接相続することはありませんが、自分を介して段階的に相続するということはあり得るということです。

4.異母兄弟がいるとき、相続の開始前にできること、相続の開始後にすべきこと

異母兄弟が相続人になるかどうかは、

- どういった家族関係なのか

- 誰が亡くなったのか

がポイントだということはお伝えしました通りです。

では、異母兄弟が相続人になることがわかったとき、自分は一体どういった対応ができるのでしょうか。

実際に相続が開始した後なのか、それともまだ相続が開始する前なのか、そのタイミングによってできる事・すべき事も違いますので、それぞれの状況に合わせてお伝えします。

※今回もイメージしやすいように同じ家族関係で考えますが、これから相続が開始するのは「父」という設定でお話します。

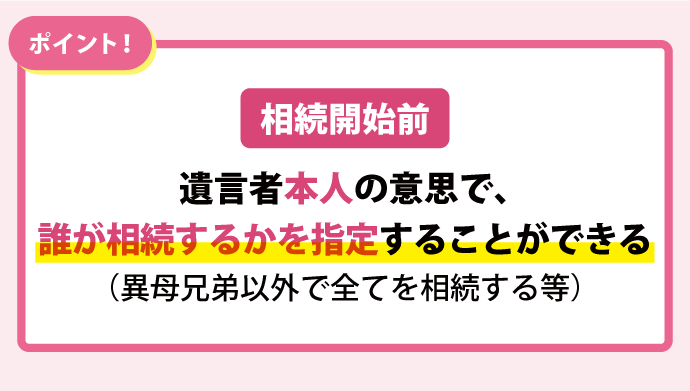

4-1.相続が開始する前:遺言書を作成し、誰が相続するかを指定しておく

相続が開始する前ということは、まだ亡くなっていない(=生きている)ということです。

例えば、今あなたが自分の財産について自分が死んだ後のことを考えたとき、「ああしようかな」「こうしようかな」と自分自身で考えることができますよね。

つまり、相続が開始した後のことを考えて、誰にどの財産を渡すかを決めることができるのです。

その方法が遺言書です。

遺言書の中に「母に半分、残りを自分と兄で折半しなさい」と書いてあれば、相続人であるはずの異母兄弟は相続することができません。

もちろん遺言書を作成するのは父の意思であって自分の意思ではありませんし、自分がどれだけ「異母兄弟に相続させたくない」と思っていても、父にとって子どもは全員実子ですので、異母兄弟だけ特別な扱いをするということはないかもしれません。

ただ、もし父にそういった意思があるなら、まだ相続が開始前の時点であれば遺言書を作成することによってその意思を実現することができます。

※公正証書遺言、遺言執行者、遺留分など遺言書に関するさらに詳しい内容はそれぞれの記事でご説明します。

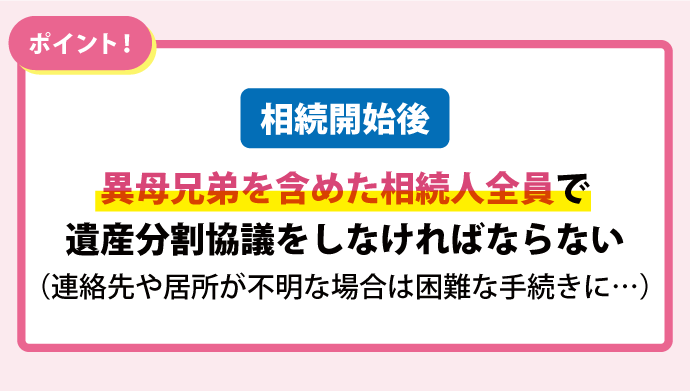

4-2.相続が開始した後:相続人である異母兄弟に連絡を取り、遺産分割協議をする

何の準備もできていないまま(遺言書を作成しないまま)相続が開始してしまった場合、異母兄弟も法定相続人の一人として、父の全財産に対して6分の1の相続権を持ちます。

このことは、2-1.①父が亡くなった場合(離婚歴があり、前婚時に子どもがいる父)でご説明した通りです。

ではこの時、どういった形で相続手続きを進めていけば良いのでしょうか?

相続手続きで一番重要なこと、それは相続人「全員」で協議することです。

異母兄弟も相続人の一人である以上、必ずその協議に参加しなければなりません。

これは、異母兄弟の存在を知っているかどうか、異母兄弟の連絡先を知っているかどうかに関わらず「必ず」です。

連絡先や居所を知らない場合は大変な手続きになることが想像されますが、その場合の手続きの方法については他の記事で詳しくご説明しておりますので、そちらをご覧ください。

5.まとめ

異母兄弟が相続人になるケース、相続人にならないケースがそれぞれケース別にご理解いただけたかと思います。

大切なことは、

- どういった家族関係なのか

- 誰が亡くなったのか

ということです。

そして、相続がまだ開始していないのか、それともすでに開始してしまっているのか、それぞれの状況に応じてできる事・すべき事もあります。

まずは今あなた自身の状況と重ね合わせて検討してみてください。

自分にとってやるべき事がわかれば、後は前に進めていくのみです。